5개 은행의 홍콩 H지수 주가연계증권(ELS) 불완전판매 대표사례에 대한 배상비율이 30∼65%로 결정됐다.

금융감독원은 13일 금융분쟁조정위원회(분조위)를 개최하고 국민·신한·농협·하나·SC제일 등 5개 은행과 고객 간 분쟁 사안 중 대표사례에 대해 투자손실 배상비율을 이처럼 결정했다고 14일 밝혔다.

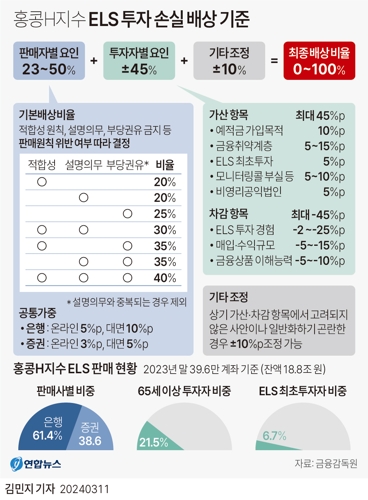

은행별 기본배상비율은 설명의무·적합성 원칙·부당권유 금지 등 판매원칙 3개 중 설명의무만 위반했을 경우 20%를 적용하고, 3개 항목 위반은 최대 40%가 적용된다.

분조위는 2021년 1월 1일부터 같은 해 3월 24일까지 판매된 건에 대해서는 모든 은행이 설명의무만을 위반했다고 보고 은행 기본배상비율을 20%로 책정했다. 농협은 법인 고객에 대해서만 적합성 원칙을 추가로 위반해 기본배상비율이 30%로 오른다.

2021년 3월 25일 이후 판매된 건에 대해서는 국민·농협·SC제일은행이 적합성 원칙과 설명의무를 함께 위반해 기본배상비율이 30%로 인정됐다.

다만, 신한·하나은행은 설명의무만을 위반해 기본배상비율이 20%로 산정됐다.

분조위에 부의된 5건은 모두 2021년 3월 24일 전에 판매된 건으로 분조위는 사안별로 현장검사 및 민원조사를 통해 부당권유 등이 확인된 개별 사례의 경우 배상비율을 최대 40%까지 인정했다.

금융감독원은 홍콩 H지수 ELS의 투자자 손실 배상과 관련, 판매사 책임과 투자자 책임을 종합적으로 반영해 배상비율을 결정하는 분쟁조정기준안을 11일 발표했다.

기준안에 따르면 판매금융사는 투자자의 손실에 대해 최저 0%에서 최대 100%까지 배상을 해야 한다.

사안별로 보면 2021년 2월 암 보험 진단금을 정기예금에 예치하러 온 국민은행 40대 고객 A씨는 은행의 적합성 원칙 위반, 설명의무 위반에 따라 기본배상비율이 30%로, 최종 배상비율은 60%로 정해졌다.

국민은행은 이 사례에서 투자목적, 재산상황, 투자경험 등 정보를 형식적으로 파악해 적합성 원칙을 위반했다.

여기에 대면가입(10%p), 예·적금 가입목적 인정(10%p), 투자자정보확인서 상 금융취약계층(5%p), ELS 최초투자(5%p) 등 가산요인이 합쳐졌다.

70대 고령자가 투자성향 분석 시 직원이 알려주는 대로 답변하게 유도하고, 통장 겉면에 확정금리로 오인할 수 있는 내용을 기재한 신한은행 사례의 경우 적합성 원칙, 부당권유 금지를 추가로 위반해 기본배상비율이 40%로 정해졌다.

여기에 대면가입(10%p), 만 65세 이상 고령자(5%p), 서류상 가입인 성명·서명 누락(5%p), 녹취제도 운영 미흡(5%p) 등 가산 요인과 과거 주가연계신탁(ELT)에서 지연상황 경험(5%p), 특정금전신탁 매입규모 5천만원 초과(5%p) 등 차감 요인을 합쳐 최종 배상비율이 55%로 결정됐다.

이번 분쟁조정은 신청인과 판매사가 조정안을 제시받은 날부터 20일 이내에 수락하는 경우 조정이 성립하며 이는 재판상 화해와 동일한 효력이 발생한다.

<연합뉴스>