|

||

| ▲ 여의도 증권가 | ||

[컨슈머타임스 우선미 기자] 삼성증권, 한국투자증권, 신한금융투자, 메리츠종금증권 등이 최근 잇달아 유상증자를 발표했다. 유상증자로 인해 주당순자산가치(BPS)가 희석되지 않을까 하는 우려가 시장에 팽배하다.

금융위원회가 지난 8월 '초대형 투자은행(IB) 육성 방안'을 발표한 이후 국내 대형 증권사들이 초대형 IB 최소 기준인 4조원에 도달하기 위해 자기자본 확충 방안을 줄줄이 발표했다.

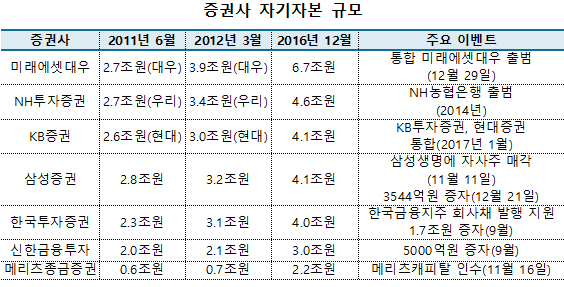

지난 21일 삼성증권이 3544억원 규모의 유상증자를 발표했고, 그에 앞선 11월 29일 한국투자증권이 1조7000억원의 유상증자를 결정했다.

또 지난 9월에는 신한금융투자가 5000억원의 운영자금을 조달하기 위해 보통주 5000만주를 유상증자 했다. 신주 발행가액은 주당 1만원이다. 이어 메리츠종금증권도 메리츠캐피탈 인수를 통해 몸집 불리기에 나섰다.

◆ 대형 증권사, 유상증자에 목숨 거는 이유는

대형 증권사들이 줄줄이 유상증자를 결정한 이유는 자기자본 규모에 따라 영위할 수 있는 사업영역이 달라지기 때문이다.

현재 자기자본이 3조원 이상인 증권사의 경우 '종합금융투자업자'로 지정하고 있다. 나아가 2017년부터 자기자본이 4조원이 넘는 초대형 IB로 거듭날 경우 자기자본의 200% 한도 내에서 어음 발행(1년 이내)이 가능해지고 외국환 업무도 처리할 수 있게 된다.

만약 자기자본이 8조원을 넘어선다면 종합투자계좌(IMA) 개설 및 부동산 담보 신탁 업무도 가능해진다.

◆ 유상증자→주식 가치 희석→기존 주주 부담

금융투자업계에서는 대형 증권사의 유상증자 행진이 이어지자 우려의 목소리가 나오고 있다. 유상증자로 자본이 늘어난 만큼 이익이 늘지 않는다면 자기자본이익률(ROE) 하락을 피할 수 없기 때문이다. ROE 하락은 고스란히 기존 주주의 부담으로 돌아온다.

신주 발행가는 주식 수 확대에 따른 주당 가치 하락을 고려할 때 시가보다 낮은 것이 일반적이지만 특히 삼성증권은 신주 발행 가액을 2만7550원으로 책정해 기존 주주들의 원성을 샀다. 이는 28일 종가 대비 약 16% 낮은 수준이다.

강승건 대신증권 연구원은 "BPS보다 낮은 가격으로 유상증자가 진행되면 조달된 자본을 통해 창출할 수 있는 ROE가 낮아져 지분 희석은 불가피할 것"이라고 말했다.

금융투자업계에서는 현재 5.0~5.2% 수준인 삼성증권 ROE가 내년에 0.3%포인트 정도 낮아질 것으로 전망하고 있다. 더군다나 초대형 IB 인가 시점이 불확실한 상황이라 기존 사업으로부터 초과 수익이나 운용 수익을 보완해야 하는데 이마저도 가능성이 높지 않다는 분석이다.

|

||

◆ IB>브로커리지…유상증자는 선제대응 차원

하지만 일각에서는 증권사들의 자본 확충이 지난 2011년 자본 확충 시와는 달리 긍정적인 효과를 가져다 줄 것이라고 내다보고 있다.

대형 증권사들의 수수료 수익에서 브로커리지 비중은 줄고 IB관련 수수료 수익이 차지하는 비중이 증가하고 있기 때문이다. 또 IB와 자산관리(WM)의 융합을 통한 새로운 수익원 창출이 가능해진 만큼 신규시장 진출을 위해 선제대응할 필요성이 커졌다.

지난 10년간 증권업 수익구조는 위탁매매로부터 IB, WM 및 금융상품 판매 중심으로 변하고 있다. 자산유동화증권(ABS), 금융 주선, 부동산 프로젝트파이낸싱(PF) 등 IB 관련 수수료수익은 지난 2005년 4.2%에서 2015년 29.2%, 2016년 3분기 35.2%로 급증했다.

김지영 IBK투자증권 연구원은 "지난 10년간 증권업 수익구조는 위탁매매에서 투자은행과 상품판매, 자산관리 중심으로 변하고 있다"며 "대형 증권사들의 유상증자는 신규시장 진출을 위한 빠른 선제대응"이라고 설명했다.