|

||

[컨슈머타임스 우선미 기자] 국내 증권시장에서 추녀 취급받던 효성이 미인주로 급부상하고 있다. 효성은 시가총액 4조6159억원 규모로 유가증권시장에서 57위지만, 그동안 부실한 재무구조 때문에 증시에서 크게 주목받지 못했다.

하지만 올해 제품 시장점유율 확대, 재무구조 개선, 고배당 등을 매력 포인트로 어필하며 주목받을 것으로 전망된다.

◆ 주력제품 '왕좌' 유지...비주력제품도 '부상'

효성의 주력제품인 스판텍스(시장 점유율 32%)와 타이어 코드(45%)는 압도적인 글로벌시장 지배력을 가지고 있다. 이 회사는 두 제품의 실적 개선에 힘입어 이미 지난해 영업이익 1조원을 달성했다.

스판텍스 연간 수요는 총 22만2000톤으로 세계 1위다. 2위인 저장 화평(12만톤)과 3위 인비스타(Invista/10만톤) 대비 2배 이상 큰 규모다. 전체 수요의 89%가 국내보다 인건비, 시설비용이 저렴한 중국, 베트남, 터키, 브라질에 집중돼 있다.

타이어 코드의 연간 수요도 20만톤으로 독보적인 1위를 차지하고 있다. 2위 코오롱인더스트리 7.2만톤, 3위 코드사(Kordsa) 7만톤 대비 2.5배 이상 크다. 전체 수요의 70%가 중국과 베트남에 있어 차별적인 원가 경쟁력을 보유하고 있다는 평이다.

효성은 비주력제품인 스틸 코드, 에어백 원단, 아라미드(산업자재), TAC 필름(화학)이 매년 100억원 안팎의 적자를 기록했지만 올해에는 스틸 코드의 원가 절감, 에어백 원단의 가동률을 높여 손익 개선을 시도한다는 구상이다.

이응주 신한금융투자 연구원은 "효성의 주요 제품들은 단순 소재가 아니라 중간재에 가깝다"며 "올해 영업이익 증가분의 90% 이상이 비핵심제품의 실적 턴어라운드에서 비롯될 것"이라고 전망했다.

◆ 지난해 7300억원대 차입금 상환…발 빠른 빚 털기

|

||

2013년 연결기준 부채비율이 400%, 개별기준 부채비율이 200%를 상회했다. 부실한 재무구조 때문에 효성의 주가는 2011년 하반기부터 2015년 초까지 6~7만원의 박스권 흐름이 이어졌다.

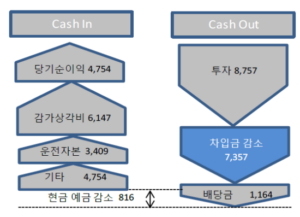

2015년 이후 대규모 투자가 결실을 맺으면서 올해는 실질 부채비율 200% 미만으로 떨어질 것으로 보인다. 지난해 매출액은 11조9291억원, 영업이익률은 1조163억원을 기록하며 산업자재, 화학, 중공업, 섬유부분의 균형 잡힌 실적을 기록했다.

손영주 교보증권 연구원은 "지난해 호실적을 기반으로 7357억원의 차입금을 상환했다"며 "2017년에도 공격적인 차입금 상환이 이어져 가파른 재무구조 개선 기대감으로 투자 매력도가 커질 것"고 내다봤다.

실적 개선세에 배당까지 더해져 금상첨화다. 효성은 지난달 17일 공시를 통해 보통주 1주당 5000원을 배당한다고 발표했다. 배당 성향 36.9%, 시가배당률 3.8%에 해당한다. 효성의 배당금은 2013년 1000원, 2014년 2000원, 2015년 3500원, 2016년 5000원으로 급증하고 있다.

손 연구원은 "40%에 육박하는 대주주·특수관계인 지분, 2017년 실적 호조세를 감안하면 배당수익률도 4%에 근접한 고배당을 올해도 할 것"이라고 말했다.

금융투자업계 전문가들은 효성의 주가가 주가수익비율(PER) 6.6배~6.8배로 저평가 받고 있다고 분석한다. 화학주 중 시가총액 1조원 이상의 기준 PER은 9.7배다. 효성의 PER을 하회하는 종목은 롯데케미칼(6.8배), 대한유화(5.7%), 한화케미칼(6.0%) 정도다.

◆ 전문가들 "원재료 가격 상승은 시간이 해결할 것"

|

||

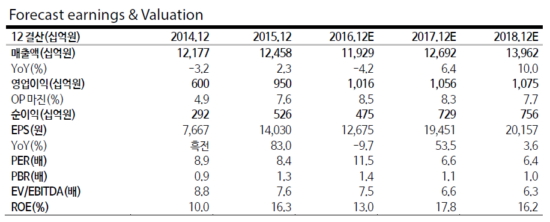

스판텍스의 원료 PTMEG, 타이어의 원료 PTA/MEG, 변압기·차단기의 원료 전기동 등 원재료 가격이 지난해 4분기 대비 평균 17% 상승했다. 신한금융투자, 유진투자증권, 교보증권 등은 효성의 1분기 영업이익이 전분기 대비 5.9%에 그칠 것으로 진단했다.

곽진희 유진투자증권 연구원은 "원가 상승보다 판가 인상까지 3~6개월 정도 소요되는 시간이 문제"라며 "올해 영업이익 1조원이 기대되고 당기순이익은 7289억원으로 전년 동기 대비 2535억원 늘어날 것"이라고 말했다.