|

||

[컨슈머타임스 양대규 기자] 대출금리가 지속적으로 오르면서 가계부채 증가율이 더욱 높아지고 있다.

대다수 가계부채가 '변동금리'로 대출이 이뤄졌기 때문에 금리 상승에 따른 서민들의 생계 압박이 심해질 것이라는 전망이다.

금융권 전문가들은 가계 대출금리는 꾸준히 인상되는데 기업 대출금리는 오히려 떨어지고 있어 은행들의 '기업 퍼주기'가 너무 노골적이라고 지적한다.

◆가계 대출금리 '오르고' 기업은 오히려 '떨어져'…기준금리는 4개월째 '동결'

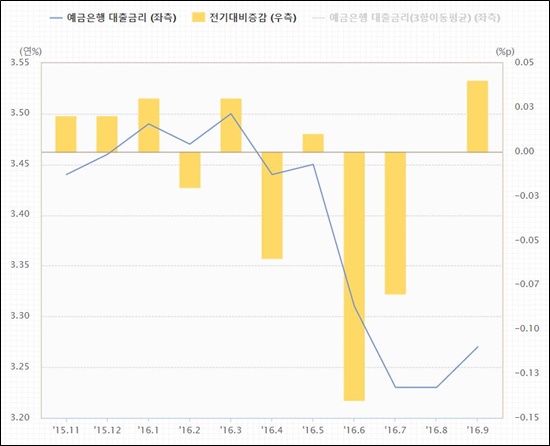

31일 금융권에 따르면 한국은행 기준금리가 4개월째 연 1.25%로 동결했지만 지속적으로 떨어지던 예금은행 대출금리는 지난 9월 반등해 연 3.27%로 진입했다.

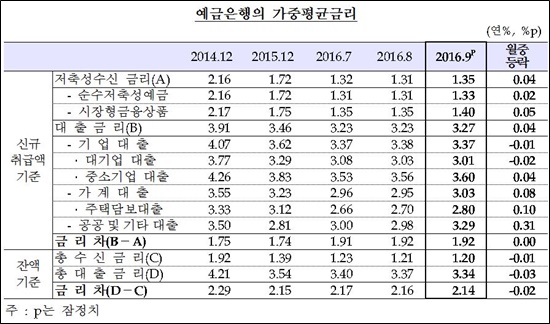

한국은행이 27일 발표한 '2016년 9월중 금융기관 가중평균금리' 자료에 따르면 9월 가계 대출금리는 지난 7월 2.96%로 떨어진 이후 3%대로 처음 진입했다.

특히 최근 3달(7월~9월)간 전체 대출금리는 지속적으로 떨어졌으나 가계 대출금리는 8월부터 2개월동안 상승세를 나타냈다.

대기업의 경우에는 대출금리를 8월 3.03%에서 0.02%포인트 떨어진 3.01%를 보여 극명한 대비를 보였다.

주택담보대출 금리 역시 8월 2.7%에서 0.1포인트 상승한 2.8%를 보이며 가계대출 금리의 상승세를 주도했다.

앞으로 미국 금리 인상이 점쳐지고 오랫동안 1.25%의 낮은 기준금리를 보인 한은 역시 기준금리를 올릴 것으로 예상돼 대출금리의 상승세는 지속될 것으로 전망된다.

대출금리가 오르면서 변동금리로 대출을 받은 서민들의 대출 상환 압박이 더욱 커질 것으로 예상한다.

|

||

현대경제연구원은 31일 '국내 가계부채 증가의 원인 및 전망'보고서를 통해 우리나라 가계부채 증가세가 점점 빨라지면 올 연말 우리나라 가계부채 규모는 1300조원을 넘을 것이라고 밝혔다.

'전년대비 가계부채 증가율' 역시 2014년 이후 지속적으로 상승해 지난해 말부터는 10%를 넘었다.

금융당국은 가계부채 증가의 심각성을 알고 이의 질적 개선을 위해 올해 '고정금리 대출'을 40%까지 높일 수 있도록 했지만 결국에는 은행들의 '장삿속'에 도로아미타불이 되어버렸다.

금융당국은 또 가계부채를 막기 위해 '보금자리론'을 비롯한 고정금리 대출 상품의 판매를 억제하도록 유도했다.

은행권은 가계부채 억제 정책으로 대출 공급은 줄었지만 수요는 변화가 없어 금리인상의 계기를 만들었다고 비판한다.

하지만 은행권도 이러한 비판을 피해갈 수는 없다.

기준금리는 변동하지 않았는데 가계부채는 2달째 지속해서 올랐기 때문이다. 은행들의 장삿속이 지나친 것은 아니냐는 비판이 나오고 있는 까닭이다.

한 금융권 전문가는 "실제 기업 대출금리는 하락했는데, 가계대출 금리는 오르고 있어 형평성에 문제가 있다"며 "특히 중소기업 대출금리는 오히려 상승하고 있어 은행들의 '대기업 퍼주기'가 눈에 띈다"고 지적한다.

아울러 "금융당국의 잘못된 정책과 은행의 잇속 챙기기가 가계부채를 오히려 증가시킨 상황"이라며 "결국 피해 보는 것은 대출금리에 압박받는 서민들"이라고 덧붙였다.