[컨슈머타임스 이범석 기자] 제주항공이 1700억원 규모의 유상증자를 발표하면서 투자자들의 이목이 집중되고 있다.

반면 증권가는 이에 따른 주당 가치 희석 요인에 대해 당초 가정치와 1.9% 차이에 머무르며 기대치를 크게 벗어나지 않을 것으로 내다봤다.

배세호 KB증권 연구원은 "제주항공의 유상증자 후 희석된 주당 가치는 KB증권이 가정했던 경우보다 1.9% 높을 것으로 보인다"며 "제주항공 유상증자 신주 발행예정가격은 21일 종가 대비 28.5% 할인된 1만4000원이며 최종 발행가격은 오는 7월 9일 확정된다"고 말했다.

제주항공의 유상증자 관련 일정은 구주주 청약예정일은 7월 14일과 15일 이틀간 진행되며 실권주 일반공모청약은 7월 17일부터 20일까지 사흘간 진행된다. 따라서 납입일은 7월 22일, 신주 상장예정일은 8월 4일이 된다.

신주 발행주식은 보통주 1214만주로 기존 발행 보통주 대비 46.1%에 이르면서 이에 따른 주가 희석은 불가피할 것으로 보인다.

이번 유상증자는 KB증권이 가정하고 있던 유상증자 가정치 2000억원을 주당 1만3720원에 발행과 비교할 때 유통주식 적정가치는 기존 추정치인 7212억원에서 300억원이 줄어든 6912억이 유상증자 공모금액으로 확정됐다.

공모금액의 4.2% 감소에 따라 증자 후 유통주식수도 기존 전망 4086만주에서 3843만주로 6.0% 감소했다.

배세호 연구원은 "유상증자 후 희석된 주당 가치는 KB증권이 가정했던 유상증자의 경우보다 1.9% 높다"며 "따라서 다른 조건의 변화가 없다면 유상증자를 바탕으로 정부 지원이나 민간 차입 등이 용이할 것으로 보인다"고 분석했다.

KB증권은 연초 전망에서 올해 중으로 제주항공이 기업 외부에서 2438억원을 추가 확보해야 할 것으로 추정한 바 있다.

당시 KB증권은 이스타항공 인수 후 이스타항공의 유상증자시 투입해야 할 자금은 약 1500억원으로 추정하고 이를 전액 정부 지원으로 충당될 것으로 판단했다.

따라서 이번 유상증자 1700억원만으로는 올해 필요한 현금을 모두 확보할 수는 없을 것으로 보인다. 다만 유상증자와 같은 자구노력을 정부가 인정할 경우 지원에 유리할 수 있고 아울러 강화된 재무구조를 바탕으로 차입도 용이해질 것으로 보여 경영정상화에는 진일보한 전략으로 분석된다.

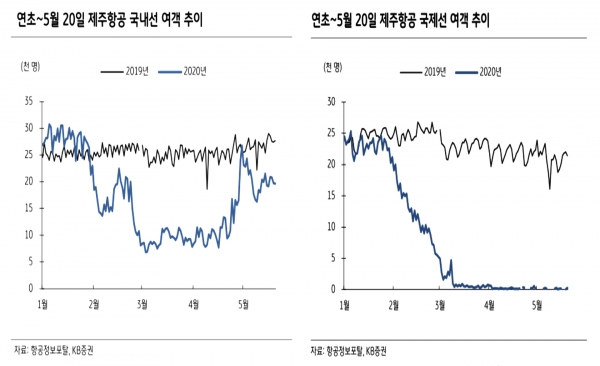

반면 항공산업 전반이 코로나19로 인해 예상보다 큰 타격을 받으면서 회복에는 다소 시간이 걸릴 것으로 보인다.

강성진 애널리스트는 "항공업계가 예상대로 지난 3월을 기점으로 최악의 상황은 지난 것으로 보인다"며 "지난달 말부터 이달 초 연휴를 계기로 국내선은 상당 부분 정상화되었으나 국제선이 여전히 안개속에 놓여 항공업계의 정상화까지는 다소 시간이 걸릴 것"이라고 전망했다.

한편 제주항공의 경우 일본과 동남아시아 노선에 집중해 온 것을 감안 할 때 여행제한규제가 해제되기까지는 상당한 시간이 소요될 것으로 보인다. 다만 종전의 방향을 보다 빨리 완화되는 지역으로 눈을 돌릴 경우 상황은 달라질 수 있다.