2018년 연간 세전이익이 1020억이었던 것을 고려하면 2019년 미래에셋생명의 전체 이익은 더욱 늘어날 것으로 기대된다. 또 1분기 영업채널 효율화 등 일회성 비용을 제외하면 경상적 수치는 더욱 높아질 것으로 분석된다.

미래에셋생명은 2013년부터 보장성보험 중심의 고수익 상품군과 안정적 운영수수료가 발생하는 변액보험의 투트랙(Two-Track) 매출을 꾸준히 확대해왔다. 이 중 수익성이 가장 높은 변액보장형의 APE(연납화보험료)는 최근 3년간 연평균 30%를 넘는 성장률을 보이는 등 상반기 전체 신계약 APE의 99% 이상이 투트랙 매출로 채워졌다.

더불어 올 2분기까지 전체 변액보험 APE는 980억으로 540억을 기록한 1분기보다 무려 2배 가까이 증가했다. 방카슈랑스 채널의 판매 포트폴리오를 변액투자형 중심으로 전환하면서 소비자들의 선택을 얻은 것이 성장동력으로 분석된다.

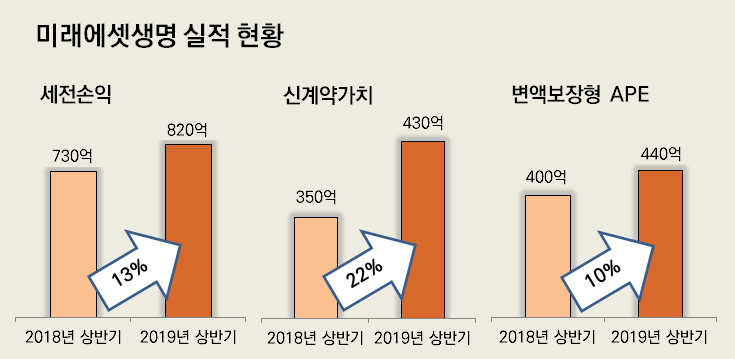

이러한 투트랙 매출구조의 정착을 통해 미래에셋생명의 실질 기업 가치는 점점 높아지고 있다. 미래에셋생명의 상반기 계약의 질적 속성을 평가하는 지표인 전체 신계약가치는 전년 동기 대비 22% 증가한 428억, 신계약마진율은 13.3%에서 18.9%로 껑충 뛰었다. 신계약가치는 상품 판매 시 장기적으로 예상되는 이익을 판매 시점에서 평가한 질적 측정 지표다. 따라서 미래에셋생명은 영업이 잘될수록 실질 이익도 늘어나는 선순환 구조를 갖춰 장기적 이익 실현이 가능한 회사로 분석된다.

미래에셋생명의 가치 비즈니스는 2022년 IFRS17 도입을 앞두고 더욱 빛을 발하고 있다. 변액보험∙퇴직연금 등 Fee-Biz 자산의 비중이 높은 미래에셋생명은 탄탄한 매출구조를 바탕으로 2022년 IFRS17 적용 이후 업계의 새로운 강자로 급부상할 전망이다. IFRS17은 부채를 시가 평가하는 회계기준으로 적용 시 보험사의 부채 규모가 증가한다.

생명보험업계 관계자는 "IFRS17이 도입되면 부채 증가에 따른 자본 축소가 불가피한 상황에서 요구자본이 상대적으로 적은 Fee-Biz 분야에 장점을 가진 미래에셋생명이 크게 유리하다"고 분석했다. 미래에셋생명의 상반기 변액보험과 퇴직연금 수수료 수입은 각각 200억, 80억원을 기록했다.

업계 최저 수준의 보험부채 부담금리도 IFRS17 도입에 대비한 미래에셋생명이 가진 강점이다. 미래에셋생명의 보험부채 평균 부담금리는 3.83%로 상장 생보사 가운데 최저 수준이다. 부담금리가 낮을수록 회사의 부채 부담이 줄어든다. 보험사의 재무건전성을 측정하는 RBC비율 또한 전년 대비 15.6% 껑충 뛴 261.7%를 기록하며 실적을 뒷받침하고 있다.

변액보험 리딩컴퍼니의 입지도 굳혔다. 글로벌 분산투자 원칙을 바탕으로 고객에게 최적의 포트폴리오와 우수한 투자 성적을 제공하며 업계 수익률 1위를 기록했다. 생명보험협회 공시를 바탕으로 22개 생보사의 변액보험 5년 총자산 수익률을 산출하면, 미래에셋생명은 20018년 업계 1위에 이어 상반기에도 20.6%로 1위를 차지했다.

하만덕 미래에셋생명 대표이사 부회장은 "미래에셋생명은 안정성과 수익성을 동시에 확보하는 투트랙 전략을 꾸준히 실천하며 건전한 자산구조 및 장기적 성장 기반을 구축했다"며 "미래에셋생명은 변화에 능동적으로 대응하는 동시에 질적 성과 창출을 통해 향후 IFRS17, K-ICS 도입 등 업계 환경변화에 가장 최적화된 경쟁력을 갖춰 시장을 선도해 나가겠다"고 밝혔다.