[컨슈머타임스 이범석 기자] LG하우시스의 4분기 실적이 시장 기대치 이하의 부진한 실적을 거둔 것으로 나타났다.

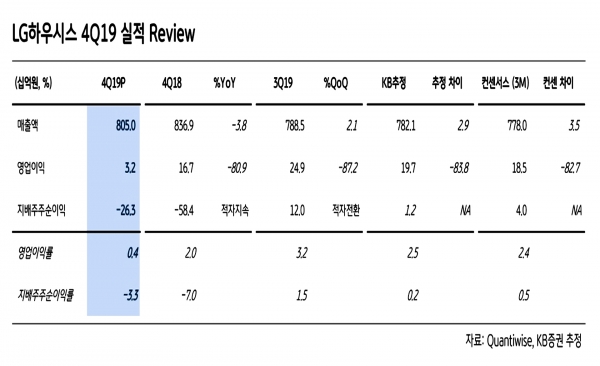

LG하우시스의 4분기 연결기준 매출액은 전년대비 3.8% 감소하고 직전분기 대비 2.1% 증가한 8050억원으로 나타났다. 영업이익은 전년대비 80.9% 급감하고 직전분기 대비 87.2% 폭락한 32억원에 그쳤다.

지배주주순이익 역시 영업이익 감소여파로 263억원의 적자를 기록하며 컨센서스(3M) 매출액(7780억원)에는 부합했으나 영업이익(185억원) 및 지배주주순이익(40억원)은 크게 하회하며 부진한 모습을 보였다.

LG하우시스의 실적 부진 원인은 외형 감소 기조 속에 건축자재 부문의 영업이익률이 2%대로 다시 내려앉았고 Product Mix 악화와 고정비 증가 등으로 자동차소재·필름 부문의 영업적자가 103억원으로 확대된 것이 가장 큰 요인으로 꼽힌다. 따라서 LG하우시스의 의미 있는 실적 개선은 당분간 어려울 것으로 보인다.

장승우 KB증권 연구원은 "입주물량 감소에 따른 외형감소 압력이 유지되는 상황에서 건축자재 부문의 판매가격 인상에 따른 수익성 회복이나 고기능소재·부품 부문의 실적 회복이 본격화되어야만 주가의 의미 있는 상승이 가능할 것"이라며 "현재 주가는 전방산업 악화에 대한 우려를 이미 반영하고 있다고 판단되지만 당분간은 주택호황기 수준의 실적 개선 가능성이 높지 않다"고 분석했다.

한편 LG하우시스는 실적 측면에서 주가 상승 요인은 크지 않지만 적자누적 여파로 부동산 등 비핵심 자산 매각이나 자동차소재부품 사업부의 매각을 통해 자금확보에 나설 경우 향후 주가 상승의 트리거가 될 수 있을 것으로 보인다.