![[사진=김지훈 기자]](/news/photo/202310/564613_473944_512.png)

컨슈머타임스=김지훈 기자 | 지난해 고금리로 유치한 정기예금 상품 만기 주기가 돌아왔다. 이에 은행권의 수신 경쟁이 과열되고 있으며, 5대 은행은 예금 금리를 4%대까지 끌어올리는 등 고객 유치에 힘쓰고 있다.

금융 소비자들은 예금 가입 시 유의할 점이 몇 가지 있다. 우대 금리부터 과세유형까지 은행 예금 가입에 대해 알아보자.

정기예금은 정기적금과 달리 가입일에 차주가 설정한 금액을 한 번에 은행에 넣고 만기일에 원금과 이자를 수령하는 것을 의미한다. 적금의 경우 매달 일정 금액을 입금해 만기일에 원금과 이자를 수령하는 만큼 같은 금액‧기간을 설정한다면 예금이 이득이다.

또한 대부분 예금 금리가 적금보다 낮은 경우가 허다한데 금리가 낮더라도 더 이자가 많은 편이다. 납입액이 통장에 머무는 기간에 따라 이자 적용 기준이 달라지기 때문이다. 예금은 한 번에 예치해 일정 금리를 적용받는다면 적금의 경우 매달 일정 금액을 납입하면 매월 납입 금액에 따라 이자 적용이 변동된다. 이에 따라 금융 소비자들은 금리만 볼 것이 아니라 만기 시 수령 이자 금액을 비교해 봐야 한다.

우대사항도 잘 짚어야 할 부분이다. 세금 우대혜택이 있는지 확인해야 하며 은행마다 이 부분은 차이가 있어서 차주가 가입 전 직접 확인해야 하는 부분이다. 대부분 신규 가입에 대해 혜택이 큰 편이며, 은행과 제휴를 맺고 또 금리 혜택을 주는 부분도 많아 기본 금리 외에도 잘 따져볼 필요가 있다.

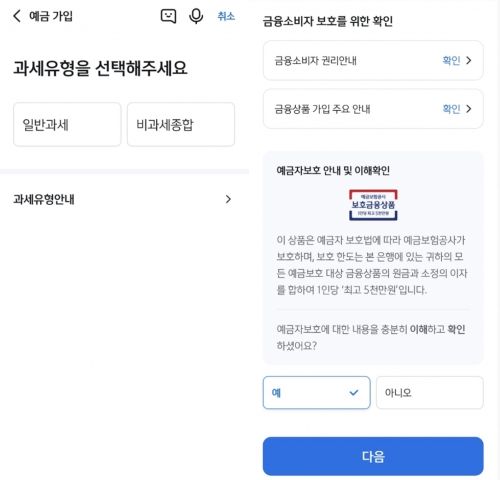

은행별로 예금에 가입하다 보면 과세 유형을 묻는 경우가 대부분이다. 과세유형엔 일반과세와 비과세종합이 있는데 일반과세의 경우 15.4%의 세금이 붙는다. 또한 가입 조건에서 제약이 덜해 가입 자격에 제한이 없는 경우가 많다.

반면 비과세종합저축의 경우 은행이 취급하는 저축 상품을 5000만원 범위 내의 저축에서 발생하는 이자와 배당소득에 대해 저축 상품의 만기일까지 비과세 혜택을 부여하는 제도로 만 65세 이상 거주자, 장애인, 독립유공자와 그 유족 또는 가족, 국민 기초 생활 수급자, 국가유공자 등 가입 요건을 갖춰야 한다.

유의 사항으로 비과세종합저축 또는 생계형 저축의 만기를 연장하면 만기일까지 발생한 이자 및 배당소득에 대해서만 비과세하며 만기일 이후 발생하는 이자 및 배당소득에 대해서는 일반과세(15.4%)를 부여한다.

예금자 보호도 중요한 부분이다. 대부분 적용되며 예금 가입자는 보호 한도는 해당 은행에 있는 모든 예금 보호 대상 금융상품의 원금과 이자를 합해 1인당 최고 5000만원이다. 이 부분에서 차주가 해당 금융사에 대출이 있는 경우 예금에서 대출금을 상환하고 남은 예금을 기준으로 한다.

예금자 보호를 고려해 자금을 분산해 예금하려는 가입자도 있을 것이다. 한 번에 여러 곳의 은행에 예금 가입은 불가하다. '20일 신규 계좌개설 제한' 제도 때문이다. 한 은행에서 신규 통장을 개설했다면 20영업일 간 타 은행과 증권사 등에서 신규 예‧적금 등 계좌 개설은 불가능하다.

은행권 한 관계자는 "예금 가입 시 이득을 보기 위해선 따져야 할 부분이 많다"면서 "포털사이트 등에 검색하면 '예금 계산기'가 있는데 금액과 기간 등을 설정해 미리 수령 이자를 확인할 수 있는 만큼 금리만 보고 예금에 가입하는 것은 좋지 않다"고 설명했다.