[컨슈머타임스 이범석 기자] LG화학이 그동한 유럽 등에 과감한 선제적 투자를 해온 결과 향후 3년 동안 중국의 CATL사를 뛰어넘을 것이라는 전망이 나왔다.

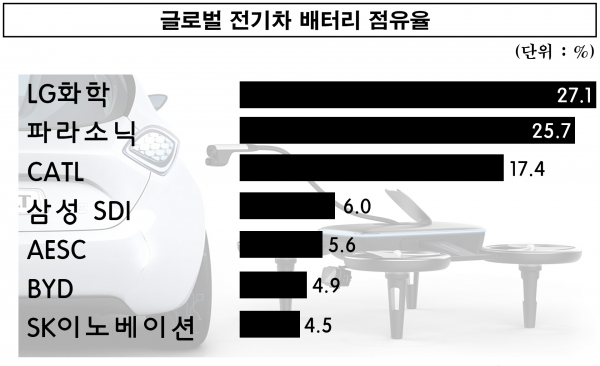

중국의 컨템포러리 암페렉스 테크놀로지(Contemporary Amperex Technology Co. Limited, 이하 CATL)는 2011년 설립된 중국의 배터리 제조업체로 전기차 배터리 시장에서 1분기 기준 LG화학과 파라소닉에 이어 3위의 점유율을 기록한 대기업으로 시가총액 기준으로는 LG화학의 두 배가 넘는 거대 기업이다.

KB증권은 20일 "올해 하반기 화학산업 투자포인트는 포장수요 증가와 프로필렌(Propylene, 불포화 사슬식 탄화수소) 생산 감소에 따른 PE/PP 스프레드 상승, 저가 원료 투입에 따른 긍정적인 래깅효과 발생, 에탄 생산량 감소로 인한 미국 에틸렌(Ethylene) 가동률 하락"이라며 "따라서 LG화학에 대한 투자의견은 Buy를 유지하고 목표주가는 45만5000원으로 8.3% 상향하며 현 시점에서 적극적인 매수를 권고한다"고 밝혔다.

증권가의 LG화학에 대한 긍정적 시그널은 LG화학이 그동안 적극적인 선제적 투자를 통해 확보한 유럽시장의 선점이 가장 큰 원인으로 작용했으며 그 결과 향후 3년간 세계 전지기업에서 가장 큰 폭의 외형과 이익이 성장할 것이라는 전망을 이끌어냈다.

또한 LG화학의 추가적인 성장 요인으로는 내년 완공을 앞두고 있는 여수공장 신규 증설도 기초소재(화학) 이익 확장의 한 축으로 내다봤다.

백영찬 애널리스트 "18일 기준 LG화학과 CATL 시가총액은 각각 24조원, 52조원으로 중국 배터리기업 CATL 시가총액이 LG화학보다 116.7% 크다"며 "하지만 지난 2018년 상장 이후 CATL 주가 상승은 외국인 순매수로 세계 배터리기업에서 가장 큰 폭의 외형 및 이익성장을 시현할 수 있었다"고 분석했다.

이어 "CATL의 차별화된 주가 상승은 지난 2015년부터 2019년까지 세계 배터리기업에서 성장한 것은 사실"이라며 "다만 올해부터는 양상이 크게 달라지면서 향후 3년 동안은 LG화학이 가장 큰 폭의 매출액과 이익 성장을 주도하게 될 것"이라고 전망했다.

윤장한 KB증권 연구원도 "CATL의 하락은 중국 전기차 성장이 올해를 기점으로 둔화되는 반면 유럽의 전기차 시장이 큰 폭으로 성장할 것"이라며 "따라서 유럽 자동차전지 공급의 70% 이상 담당하고 있는 LG화학은 급성장하는 계기가 될 수 있다"고 내다봤다.

윤 연구원은 이어 "이에 따라 LG화학의 향후 2년간(2021~2022년) 전지사업 매출액과 영업이익 성장률은 각각 37.7%, 59.9%로 같은 기간 CATL의 성장률을 크게 상회할 전망"이라며 "이 같은 LG화학의 고성장 배경으로는 유럽 연비규제 강화에 따른 전기차 판매량 확대와 선제적 투자를 통한 유럽 고객기반 확보, 경쟁기업의 유럽 투자 지연 등을 들 수 있다"고 분석했다.

실제 LG화학의 유럽 배터리 공장 투자는 지난 2017년부터 시작됐으며 2020년 말 배터리 생산능력은 60GWh로 추정되고 있다. 반면 글로벌 경쟁기업들의 유럽시장에 대한 투자는 아직 미미한 실정이다.

일본의 Panasonic과 중국 BYD의 경우 아직까지 이렇다할 구체화된 유럽 투자 계획이 없는 상태다. 세계 최대 규모의 중국 CATL은 그나마 좀 나은 편으로 내년 하반기 독일 하노버에 전기차배터리 공장 준공을 앞두고 있지만 생산능력이 LG화학의 ¼수준인 15GWh에 그칠 것으로 보인다.

이에 따라 선제적인 과감한 투자를 해온 LG화학의 전지사업 실적은 향후 3년 동안 Global 배터리 기업 중에서 가장 크게 확대될 전망이다.

LG화학의 성장은 전기차 배터리 외에도 내년 기초소재 외형과 영업이익이 각각 18조1888억원과 1조8057억원에 이를 것으로 전망되고 있다. 이같은 성장은 외형의 경우 전년대비 34.5%, 영업이익은 53.5%가 증가한 수치다.

윤장한 연구원은 "LG화학이 기초소재(화학) 부문 실적호전이 가능한 이유는 내년 상반기 신규 증설 중인 여수공장 가동 정상화에 따른 판매량 증가 및 미국 PE 공급 정체에 따른 아시아 PE가격 상승 때문"이라며 "아울러 LG화학은 내년 상반기에 납사크래커(Ethylene 생산능력 80만톤) 완공이 정상적으로 진행될 경우 2분기부터는 상업생산이 가능해 지기 때문"이라고 분석했다.

LG화학은 신규 증설 공장이 예정대로 정상 가동 될 경우 메탈로센 LLDPE 등 PE 제품 80만톤 등의 판매가 이뤄질 것으로 보이면서 연간 매출 5조원, 영업이익 5000억원 이상은 가능할 전망이다.

한편 미국 원유 및 천연가스 생산 감소로 인해 내년까지 미국 에탄 공급 또한 올해 3.7%, 내년 5.8%가 각각 축소될 전망이다. 이 같은 미국의 에탄 생산 축소는 미국 Ethylene 가동률 하락을 의미하는 것으로 미국의 PE 수출물량은 과거대비 증가하지 못할 것으로 보인다.

미국산 PE 유입이 증가하지 못하면서 내년까지 아시아 LDPE 시황은 다시 Up-cycle에 진입하게 되면서 LG화학에는 긍정적인 시그널이 될 수 있다.