코로나19가 전 세계 경제를 마비시킨 가운데 자동차 산업 전반이 코마상태에 빠져들고 있다. 이에 컨슈머타임스가 연속 기획으로 자동차 산업의 현재와 미래를 진단해본다. <편집자주>

현대차그룹 '출하대수 감소' 충격…현대모비스 실적 악화 불가피

[컨슈머타임스 이범석 기자] 코로나19의 영향으로 현대자동차그룹의 2020년 글로벌 출하 대수 가정치가 하락하면서 현재모비스의 목표주가가 19.4% 하향한 25만원으로 낮아졌다.

KB증권이 발표한 자료에 따르면 현대차그룹의 올해 글로벌 출하 대수가 현대차 10.0%, 기아차 3.4% 축소되면서 현대모비스의 영업이익은 2020년 24.7%, 2021년 13.8%가 각각 하향될 것으로 전망됐다.

최근 현대모비스는 현대차그룹 차원에서 경영정상화 방안 중 하나로 추진된 임원급 급여 반납에 동참해 등기임원보수(사외이사, 감사 제외)와 미등기임원 보수의 20%를 자진 반납하기로 했다. 20%에 해당하는 금액은 66억8900만원이다.

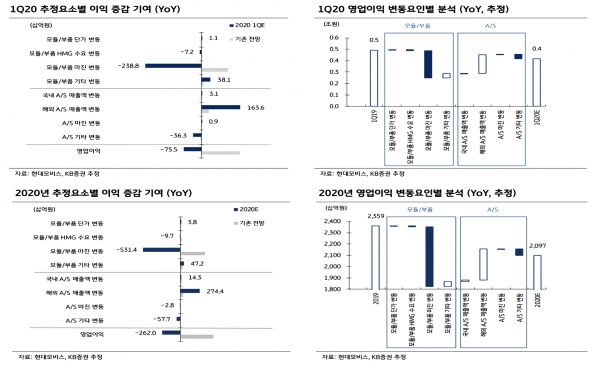

현대모비스의 2분기 영업이익은 기존 전망 대비 2381억원(326.3%) 감소한 4183억원이 될 것으로 전망되고 있다. 이는 전년대비 15.3% 감소한 것으로 금액으로는 754억원이며 시장 컨센서스를 21.6% 하회하는 수치다.

현대모비스에 대한 영업이익 전망치가 하락한 배경에는 현대차그룹 글로벌 출하 대수 전망치(중국 포함)가 기존 대비 23.6% 하향된 것이 원인으로 작용했다. 환율 상승에 따른 해외 A/S 매출액의 증가를 반영한다 해도 영업이익 감소는 피할 수는 없는 사실이다.

현대차그룹의 2분기 글로벌 출하 대수 전망치는 기존 대비 42만4000대(23.6%) 적은 137만1000대로 하향됐다. 이는 전년 동기대비 18.3%(30만8000대) 감소한 수치며 이에 따른 현대모비스의 모듈·부품 사업부문 영업이익 감소 폭은 전년 동기대비 3347억원에 이를 것으로 예상되고 있다.

현대차와 기아차의 경우 중국 판매대수가 매출액에 영향을 미치지 않는 반면 현대모비스는 중국에서의 모듈·부품 생산이 모두 매출액에 계상되는 점을 감안하면 완성차 업체 대비 수요 감소폭이 클 수밖에 없다.

반면 현대모비스의 A/S 사업부문 복합 환율이 기존 전망대비 3.6% 상향되면서 영업이익 전망치가 965억원 상향됐다.

현대모비스의 올해 영업이익 전망치 또한 기존 대비 6895억원(24.7%) 하향된 2조1000억원으로 전년 대비 11.1%(2618억원) 감소됐다. 현대차그룹의 글로벌 출하대수 역시 기존 전망대비 76만6000대로 10.0% 하향 조정된 687만대로 전망되면서 영업이익 감소 영향은 9643억원이지만 환율 변동을 중심으로 한 A/S 사업에서의 손익 개선이 1752억원에 달해 영업손익 감소를 일부 방어할 것으로 보인다.

한편 현대차그룹이 최근 회사채 추가 발행을 밝히면서 현대차(신용등급 AA+)의 채권발행 물량은 2조5000억원에 이를 것으로 전망되고 있다. 회사채 추가 발행 금액 중 일부는 현대모비스 등 계열 부품사 매입채무 결제 자금으로 사용하기로 해 계열 회사들의 숨통이 다소 트일 것으로 보인다.