2021년 도입되는 새 국제회계기준(IFRS17)에 맞춰 자본금을 충당해야하고, 자동차 보험료 인상으로 힘겹게 흑자전환했지만 재인하 압박이 다시 거세다. 마케팅비를 쏟아 붓고 있는 대형 손보사와의 경쟁에서 뒤치지 않는 것도 과제다.

◆ IFRS17 도입으로 자본 확충 시급

한화손보의 지난해 순이익은 1122억원으로 전년 953억대비 17%상승했다. 하지만 양호한 실적에도 불구하고 주가는 저평가되고 있다. 지난 2016년 말 금리가 급등한 이후 지급여력(RBC)비율이 떨어졌기 때문이다.

예정된 RBC비율이 150% 수준까지 하락하면서 우려감이 불거지며 주가에 부담으로 작용하고 있다는 분석이다. RBC비율이란 보험계약자가 일시에 보험금을 요청했을 때 보험사가 보험금을 제때 지급할 수 있는 능력을 수치화한 것이다.

한화손보는 지난 3월 말 300억원의 신종자본증권을 발행해 156.8%의 RBC비율을 유지했다. 하지만 과거에 발행했던 후순위채 자본인정금액이 시간이 갈수록 감소하고 있는 데다 자본 확충과 관련된 제도가 2019년을 기점으로 강화된다는 점을 고려하면 추가적으로 자본을 쌓아야 한다.

2011년 11월에 발행했던 후순위채는 지난 16일 만기가 끝났고, 2012년 6월에 발행했던 900억원 규모의 후순위채는 올해 말 360억원, 2018년 180억원까지만 자본으로 인정된다. 2019년에는 0원이 된다.

2016년 6월에 1280억원 규모로 발행한 후순위채도 2019년 말에는 40% 감소한 768억원만 자본으로 인정된다. 지난 3월에 300억원 규모로 발행한 신종자본증권이 2019년 말까지 100% 자본으로 인정될 뿐이다. 다만 자기자본이익률(ROE)이 10%를 넘어서 이익유보만으로도 RBC비율 유지에 큰 부담이 없다는 전망이다.

이병건 동부증권 연구원은 "한화손보의 경우 ROE가 10%를 상회해 우려할 수준은 아니다"라며 "빠른 시일 내 후순위채 발행 등을 통한 지급여력 보강이 이뤄질 경우 시장의 우려는 해소될 것"이라고 말했다.

자동차 보험시장의 치열해지는 경쟁과 보험료 인하 압박도 한화손보의 숙명적 고민거리다. 이 회사는 차별화된 마일리지 특약을 내세워 지난 2월까지 점유율을 확대하고 영업 관련 손익도 개선세를 그리고 있다.

한화손보 자동차 보험의 마일리지 특약은 1년 동안 주행거리가 2000km 이하이면 보험료를 40%까지 되돌려 준다. 또 블랙박스를 설치한 차량은 차종과 모델에 따라 보험료의 3~7%를 추가적으로 깎아준다.

지난 2015년 10월 정부가 '자율적인 보험료 조정'을 천명하며 내놓은 '보험산업 경쟁력 강화 로드맵'에 따라 손보사들이 너도나도 자동차 보험료를 인상했다.

2016년 4월이 되자 업계 1위인 삼성화재가 6년 만에 자동차 보험료를 2.4% 인상했고 10년 가까이 보험료를 동결했던 중·대형 손보사들도 일제히 '손해율'을 이유로 들며 인상에 나섰다. 한화손보도 이 행렬에 동참해 기본담보를 4.6% 올리고 자차특약 관련 요율은 18.9% 인하했다.

보험개발원에 따르면 개인용 자동차 한 대당 평균 보험료는 2014년 59만9000원에서 지난해 68만4000원으로 인상됐다. 2년 동안 14% 이상 오른 셈이다. 이는 소비자물가의 곱절이 넘는다.

자동차 보험료 인상에 힘입어 손해보험사 11개사가 올해 1분기 자동차보험에서 907억원의 영업이익을 거뒀다. 지난해 같은 기간에 576억원 영업 적자를 기록한 것과 대조적이다.

6개사는 흑자를 냈다. 삼성화재 혼자서만 458억원 흑자를 기록했고, 현대해상(175억원), 동부화재(215억원), 악사손해보험(81억원), 한화손해보험(78억원), 더케이손해보험(9억원) 순으로 호실적을 기록했다.

상황이 이렇다보니 보험료를 다시 인하해야 한다는 목소리가 거세다. 메리츠화재가 이번 달부터 보험료를 0.7%로 내리기로 하며 보험료 인하 논란의 불씨를 당겼다.

더욱이 새 정부의 생활비 절감 대책이 추진되면서 자동차 보험료 인하 압박은 더욱 거세질 것이란 관측이 지배적이다. 이와 함께 마일리지 특약을 내세운 손보사끼리의 경쟁도 심화될 것으로 보인다.

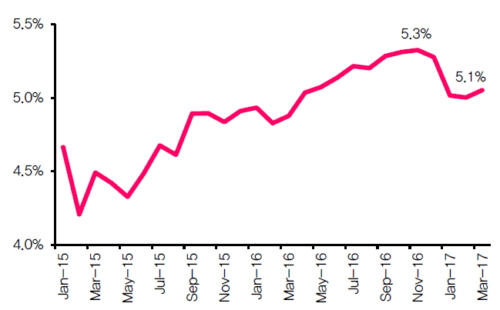

한화손보, 더케이손보, 악사손보 등 중소형 손보사들이 자동차 보험 할인 폭을 확대하고 있고 삼성화재, 동부화재, 현대해상 등 대형사는 고객 세분화를 통해 가격 경쟁력을 높이고 있다. 이에 지난해 말 기준 5.3%를 기록했던 한화손보의 자동차 보험 점유율은 5월 말 5.1%까지 떨어졌다.

온라인 보험시장의 판도가 대형 보험사 중심으로 재편되고 있는 것도 발등에 떨어진 불이다. 그동안 온라인 보험시장에 먼저 뛰어든 보험사들이 호황을 누렸다. 하지만 최근에는 마케팅비 여력이 있는 대형사들이 치고 올라오는 모양새다.

손해보험협회에 따르면 손해보험사의 온라인 보험시장은 대형사 위주로 구축됐다. 삼성화재는 이번 1분기를 기준으로 71.4%까지 점유율을 끌어올렸다. 현대해상과 KB손해보험이 2, 3위에서 다투는 중이다.

이처럼 온라인 보험시장이 대형사 위주로 재편된 까닭은 마케팅비가 곧 온라인보험 점유율로 변화한 탓이다.

이에 중소형사는 마케팅을 강화하기 위한 노력이 한창이다. 한화손보는 지난해 2월 회사 홈페이지를 전면 개편했다. 이번 개편에서 지점, 상담센터 업무를 보완할 온라인 대고객 지원 기능을 강화했다는 설명이다.

이어 한화손보는 공인인증서를 대체하는 카카오페이를 이달 말부터 적용할 예정이다. 이와 함께 지난 18일부터 '카카오톡 알람톡' 서비스를 이용해 보험계약과 사고접수, 보험금 지급 등 보험계약 관련 안내사항을 고객들에게 제공하기 시작했다.

카카오톡 알림톡은 글자 수 제한이 있는 기존 문자 메시지의 한계를 보완하면서 고객들에게 빠르고 정확한 정보를 안내할 수 있는 것이 장점이다.

김도하 SK증권 연구원은 "온라인 보험시장 전체적으로 봤을 때는 한화손해보험이 이런 노력을 기울이는 것은 긍정적이지만 특별한 이슈로 보기 어렵다"며 "특정한 서비스 제공으로 판도를 바꾸기는 어려울 것"이라고 말했다.